Temat prac nad walutą cyfrową (DCEP) w Chinach i ostatnich jej testach w kolejnych miastach Państwa Środka pojawiał się na stronach naszego portalu już wielokrotnie.

Przypomnijmy, że cyfrowy juan ma w założeniu zastąpić całkowicie drukowany (papierowy) i bity (monety) pieniądz. Cyfrowy pieniądz to z pewnością oszczędności wynikające z jego formy. Nie ma tu bowiem mowy o druku, transporcie, przechowywaniu i fizycznej ochronie banknotów i monet. Cyfrowy pieniądz to także kontrola nad polityką kredytową wszystkich banków w kraju. Oczywiście przy założeniu, że banki te będą musiały ubiegać się o przyznanie puli cyfrowych juanów na ten konkretny cel. Kredyty udzielane przez banki to przecież niemal w każdym przypadku wypuszczane na rynek nowe pieniądze. Dziś środki na kredyty nie pochodzą z depozytów jakie zgromadziły banki, tylko z aktualnie obowiązującego mnożnika kreacji pieniądza. Na przykład dla banków w Polsce dla obowiązującej obecnie stopy rezerwy obowiązkowej 0,5% (od 30 kwietnia 2020 roku) mnożnik ten wynosi 200, czyli bank może stworzyć „pusty pieniądz” na kwotę 200 krotnie wyższą niż wynoszą utworzone przezeń rezerwy finansowe. Kontrola nad wielkością i celem udzielanych kredytów sprawowana przez bank centralny poprzez wprowadzenie konieczności uprzedniego „zamawiania” odpowiedniej puli waluty cyfrowej przez banki komercyjne może być – z punktu widzenia rządu – bardziej bezpiecznym i elastycznym mechanizmem niż regulowanie sytuacji kredytowej zmianą wielkości stopy rezerwy obowiązkowej.

![]()

Może Cię zainteresować: Chińska ekonomia dwóch obiegów

![]()

Cyfrowy juan może nieść ze sobą również inne korzyści. Jakie? Geoeffrey Yu w artykule opublikowanym na stronie Bank of New York Mellon puszcza wodze fantazji i podsuwa nam (a raczej Chińczykom) kilka pomysłów. Przełóżmy je na polskie realia w sensie scenografii.

Wyobraźmy sobie, że stoimy w kolejce do Naszego Sklepu. Ludzi dużo, zachowujemy dystans społeczny, słoneczko świeci, więc grzecznie czekamy na zewnątrz, rzecz jasna – w maseczce. Nagle na nieodległym trawniku ląduje policyjny Bell 407GXi (nówka sztuka, nie śmigany, konfetti nie sypane). Z kabiny wysiada premier Morawiecki i dziarskim krokiem rusza w stronę kolejki. Przez ramię ma przewieszoną dużą torbę. Podchodzi do nas i coś mówi. Przez moment nie możemy załapać ocokaman (rozprasza nas maseczka pana premiera z napisem BASF do góry nogami), ale dociera do nas słowo-klucz „pieniądze” i natychmiast pan premier ma nasze 1500% uwagi, jak nie przymierzając ostatnia flaszka na weselu. Mówi, że COVID, że ciężkie czasy, że trzeba ludziom pomagać i wyciąga z torby pokaźny plik gotówki pachnącej nowością i wpycha nam w ręce. Prosi tylko, żeby całą kasę wydać na konsumpcję, a nie pchać w skarpetę, bo pieniądze mają rozbudzić rynek i tchnąć nowe życie w słabującą gospodarkę. A i jeszcze jedno: premier naciska, żeby te pieniądze (czy też hajsy, jak mawiają bardzo młodzi duchem ludzie) wydać tu, na miejscu, a nie jechać z nimi do galerii, co je mają w rękach właściciele mówiący obcymi, nie naszymi językami. Bo premier chce wspierać polską gospodarkę.

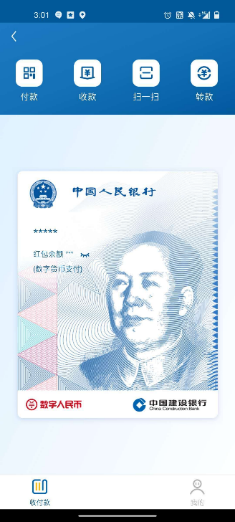

Niemożliwe? Przy czym nie pytam o premiera, bo tu wyobraźni nie starczy, tylko o restrykcjach jakimi nam wręczoną kasę obłożył. Gotówka na takie nawoływania jest głucha. I ślepa. Karty płatnicze również. Ale cyfrowy pieniądz, to zupełnie inna para kaloszy. Elektroniczny juan technicznie da się zaprogramować w taki sposób, że po przelaniu do cyfrowego portfela Ludowego Banku Chin (aplikacja mobilna) będzie go można wykorzystać tylko na określonym obszarze, w określonym typie sklepów, na określone towary (pieluchy – tak, wódka – nie) i w określonym czasie (znacznik czasowy – np.: dana kwota do wydania w miesiąc).

Dla jednych to science-fiction, dla innych jedno z praktycznych rozwiązań problemu, który często jest podnoszony przy wszelkiego rodzaju politykach finansowych typu luzowanie ilościowe – że pieniądze nie trafiają do tych, którzy najbardziej ich potrzebują – gospodarstw domowych i biznesów. Możliwości oferowane przez cyfrową walutę pozwoliłyby na tworzenie całkowicie nowych programów pomocy społecznej oraz kreowanie narzędzi do wspomagania konkretnych branż, podmiotów gospodarczych i regionów, które na przykład najbardziej ucierpiały podczas powodzi albo pandemii.

Geoffrey Yu rozważa w swej publikacji jeszcze jedną możliwość jaką daje cyfrowy juan – transakcje między dwoma podmiotami zagranicznymi z pominięciem kontroli amerykańskich służb typu Fedwire i CHIPS. Niemożliwe do zablokowania przez rząd amerykański, nie podlegające straszakowi „odetniemy was od systemu SWIFT”. I jak się Państwo zapewne domyślają: jest to dla autora artykułu opublikowanego na stronie amerykańskiego banku rzecz straszna i nie do pomyślenia: ktoś na świecie mógłby rozliczać się w innej walucie niż dolar, pozostając poza radarami administracji amerykańskiej, będąc wolnym od ewentualnego szantażu.

Redakcja:

Leszek B. Ślazyk

e-mail: kontakt@chiny24.com

© chiny24.com 2010-2020