Przeszło dwa miesiące temu (dokładnie 23 marca) kontenerowiec Ever Given armatora Evergreen sprawił, że transportem morskim zainteresował się niemal każdy. Okazało się, że jeden statek (wielki wprawdzie) może zablokować szlak morski, którym „podróżuje” ponad 15% całkowitego globalnego wolumenu towarów transportowanych drogą morską.

Ten artykuł nie ma na celu ujawnienia winnych sytuacji. Nie ma tu znaczenia, czy mają rację Ci, którzy twierdzą, że Kanał Sueski już dawno powinien być zmodernizowany (poszerzony, dostosowany do współczesnych jednostek zdolnych przewozić ponad 20 tysięcy TEU, czyli ponad 20 tysięcy „małych” kontenerów 20-stopowych), czy może ci, którzy uważają, że zawiedli ludzie ze zbyt niskimi kwalifikacjami, czy może ci, którzy uważają, ze zablokowanie Kanału Sueskiego było wynikiem umyślnych działań służb skonfliktowanych mocarstw.

Żadna z tych opcji nie ma znaczenia dla importera, czy eksportera.

To co ważne, lekcja, którą powinniśmy wynieść z tego incydentu, to trwała pamięć o haśle: „Przezorny zawsze ubezpieczony!”.

Blokada Kanału Sueskiego była spektakularna i medialna. Zajmowały się nią wszystkie serwisy informacyjne, bieżące wiadomości z miejsca akcji lądowały co chwilę „na pasku” każdej telewizji informacyjnej. Blokada powodowała straty wynikające z zatrzymania ruchu na szlaku, to zatrzymanie skutkowało opóźnieniami w dostawach określonych towarów. Ale nikt tu nie stracił zakupionych towarów, kontenery nie uległy zniszczeniu, czy zatopieniu wraz z zawartością. A takie przypadki są coraz częstsze w transporcie morskim. Czym większy ruch, czym więcej statków, kontenerów, tym więcej różnego rodzaju zdarzeń losowych.

Nie dalej jak w styczniu tego roku kontenerowiec armatora Maersk „zgubił” 750 kontenerów na trasie Xiamen – Los Angeles. Miesiąc wcześniej, w grudniu 2020 roku około dwóch tysięcy kontenerów „opuściło w sposób nieautoryzowany” pokład kontenerowca tajwańskiego armatora Yang Ming.

Oczywiście „gubienie” kontenerów przez statki, to nie jest zjawisko nowe. Niemal 30 lat, miała miejsce historią, którą można dosłownie potraktować jako dziennikarską kaczkę.

Wówczas to, w 1992 roku, statek armatora Evergreen zgubił podczas podróży morskiej 12 kontenerów. W kontenerach tych przewożono tysiące zabawek. Zabawki wydostały się ze zniszczonych kontenerów do wody i ruszyły we własną podróż. Zabawkami tymi były żółte gumowe kaczuszki, które zaczęto odnajdywać w odległych zakątkach świata, do których docierały całymi „stadami”.

World Shipping Council na bazie zebranych danych informuje, że w latach 2008 – 2019 podczas podróży morskich średnio rocznie gubiono przeszło 1300 kontenerów. Najwięcej tracono ich w latach 2011 – 2013 kiedy do oceanów wpadało średnio 2683 kontenerów rocznie, czyli średnio siedem sztuk dziennie. Ten wzrost był spowodowany w głównej mierze zatonięciem statku MOL Comfort w roku 2013. W latach 2017 – 2019 działania zapobiegawcze armatorów spowodowały spadek średniej do 779 kontenerów rocznie.

W tym momencie Drogi Czytelniku pewnie zadajesz sobie pytanie „Rozumiem, wypadki chodzą po ludziach, dotykają też statków, ale co ja jako importer mogę na to poradzić?”.

W temacie poprawy bezpieczeństwa załadunku statków pewnie nic, w zakresie wpływu na nieprzychylne warunki pogodowe też niewiele, ale jeśli chodzi o ubezpieczenie swojego ładunku: wszystko. Do czego serdecznie zachęcam.

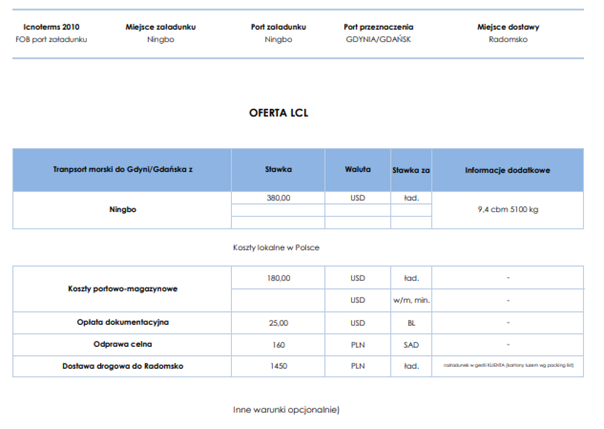

W trakcie prowadzenia działalności gospodarczej związanej z importem z Chin otrzymałem wiele ofert od spedytorów dla naszych Klientów. Zazwyczaj wyglądają one tak:

No właśnie. Warunki opcjonalne. Opcjonalnie pojawia się w tych ofertach, to co dla nas powinno być działaniem regularnym:

W przypadku kiedy ładunku nie ubezpieczymy, a statek, na którym znalazł się nasz towar ulegnie awarii, możemy nieoczekiwanie doświadczyć regulacji związanych z przypadkami określanymi w transporcie morskim jako „awaria wspólna”. Czy ktoś z Państwa przed rozpoczęciem czytania tego artykułu wiedział co to jest awaria wspólna?

Awarią wspólną jest takie zdarzenie (wypadek), w którym wszelkie koszty związane z usunięciem awarii ponoszą wspólnie właściciele ratowanego mienia, czyli zarówno statku, jak i ładunku. A nie są one małe – samo wynagrodzenie ratowników może sięgać 30% wartości uratowanego mienia.

Zróbmy szybką i prostą analizę porównawczą.

Zakupiliśmy towar o wartości 30 000 USD.

Jeśli nie mamy ubezpieczenia, w przypadku awarii wspólnej musimy się liczyć z kosztami w okolicach 9000 USD.

Teraz policzymy ile nas będzie kosztowało ubezpieczenie. 30 000 USD z faktury handlowej x 110% = 33000 USD jako podstawa do ubezpieczenia. Od tych 33000 USD liczymy 3,5 ‰ (promila!) podstawy ubezpieczenia, dodajemy koszty dokumentowe i otrzymujemy kwotę 33 USD.

Tak, to kwota ubezpieczenia towaru o wartości 30 000 USD. Wielu importerów uważa, że to zbędny wydatek, który obciąża budżet zupełnie bez sensu…

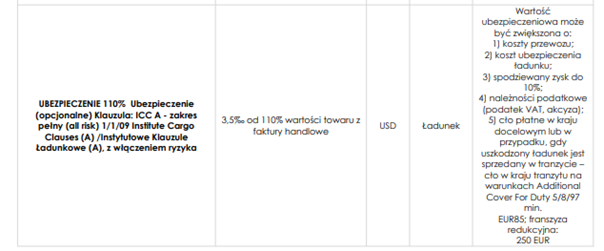

Jeśli nadal są z nami osoby nieprzekonane do zasadności opłacenia ubezpieczenia, nawet w przypadkach kiedy stosowane jest minimum opłaty ubezpieczeniowej (85 euro) to poniżej cytuję fragment zapisów warunków ubezpieczenia mienia w transporcie pokazujący co „ciekawego” może się temu mieniu w transporcie przydarzyć:

Wypadek środka transportu: zdarzenie polegające na nagłym działaniu siły mechanicznej w momencie zetknięcia się środka transportu z innym środkiem transportu, osobami, zwierzętami, przedmiotami, obiektami stałymi, przewrócenie się, wywrócenie się, wykolejenie się, wypadnięcie z trasy, spadnięcie, zsunięcie z nasypu lub zatonięcie środka transportu, a także powodujące szkodę w przewożonym mieniu/środku transportu zawalenie się mostu, wiaduktu lub tunelu, kapotaż, odłączenie się przyczepy lub naczepy, utknięcie na mieliźnie, wyrzucenie na brzeg.

Jest w czym wybrać, prawda? A zdarzają się także połączenia powyżej wymienionych zdarzeń.

Dlatego jeśli kiedyś na Wasze pytanie o bezpieczeństwo ładunku w drodze od dostawcy do Was, lub od Was do odbiorcy spedytor odpowie „A cóż mogłoby się wydarzyć?” miejcie powyższe na względzie i wykupcie ubezpieczenie typu CARGO.

Na zakończenie dwie drobne (bo najczęściej pisane drobnym druczkiem) ale istotne uwagi:

- All-risk nie oznacza, że zawsze i wszędzie otrzymamy odszkodowanie. Każdorazowo ubezpieczyciel musi przeanalizować sytuację – sprawdzić czy szkoda nie powstała jednak z naszej winy. All-risk to forma rozszerzenia w taki sposób, aby ubezpieczenie chroniło nas od momentu załadunku w miejscu wyjścia, aż pod drzwi naszej firmy

- Należy również pamiętać o franszyzie redukcyjnej. W tabelce pokazanej wyżej jest ona opisana kwotą 250 USD. Nie spotkałem się z ubezpieczeniami, w których by nie występowała. Działa ona w ten sposób, że z jednej strony zmniejsza stawkę za ubezpieczenie, ale w przypadku konieczności wypłaty otrzymamy odszkodowanie pomniejszone o wartość franszyzy.

I pamiętajcie: ludzie są niewyczerpanym źródłem nieprzewidywalnych zdarzeń:

Tekst: Andrzej Kamiński

e-mail: napisz@andrzejkaminski.pl

Redakcja: Leszek B. Ślazyk

e-mail: kontakt@chiny24.com

© 2010 – 2021 www.chiny24.com